һ��ӵ��10�����з�վ

�ؼ������ռ��ٶ���ҳ

�ع������η�������ӭ����õ�ʱ��

������������+��ϵ�б���֮һ���ܸ�ƪ

������õ�ʱ�����������ʱ���������ǻ۵�ʱ������������ʱ��������������ʱ�������ǻ��ɵ�ʱ����һ����Ϊ��������+���ķ糱��ϯ����ҵ���ʱ�������һ���˷ܼ���������ÿһ����ҵ�ߺ�Ͷ�������ϡ����Dz�Ը��ܶ���һ����������������һ��磬��Ϊ���ͣ��������IJ�ҵ���������������Ż����������ع����ع��IJ���������ҵģʽ���ʱ������ֵ�������������ģ������ع������η������ع�������������׳���Ĵ�ʱ����

һ����ҵ�ع���ȫ��ҵ������IJ�ҵ�������������ɵ�һ����ڶ����ݽ�����һ�����ڼ��г��ռ䣬������ʮ�������г��ռ䣺

��һ�����������Ż�����Ϸ���������罻��ͳ�ε�ʱ����Ե���ڼ�������������������������ҵģʽΪ�������֣������ϴ�������ڹ�ģ�ռ����Ϸ&����г�����չ�����Ѿ���ʼ�����й��о�ȴ���Ըе�״̬����һ�������������ڼ��͵����磬��ѭӮ��ͨ�ԵĹ��ɡ�

������һ�����������������һ�ĵ�������A�ɵ���������Ϯ������ңң���ȵ����������Ƿ��ֵ�����������ʧЧ�ˡ�

����������ڶ��������������������һ����Ϣ��������ʼ������ʵ���Ĺ����ϵ����ҵģʽҲ�ӵ������������֣��������������������Ϊ�ƺʹ����ݣ����³�ΪO2O�������IJ�ҵ��ʹ�û������ɼ��͵���������ȫ��

ʲô��ҵ�л����أ�������Ϊ���������ƺʹ������Ǿ�ͷ��̬Ȧ����Ϸ��BAT�������ˣ������³���O2O�������������������ͷ����Ļ��ᡣ���Dz���ȥ�����и���ҵ+�������������˷����������ã������ϣ���ܹ������ܽ��һ���Ĺ��ɺͷ��������������ⳡ��������+���ĸ������������������������ʱ�ʢ�硣�����״����Ҫ�������ͬ��ҵ�����ԣ���Ѱ�����л����ڵڶ�����������ʤ������ҵ��

1����ͳ���жȸߣ���ͷ��������¢����۵���ҵ����ӭ���������ƻ�ʽ���¡����ഫͳ��ҵ������������������¢�ϡ�Ʒ����ۣ���ҵ�ڹ�˾û�ж����ƻ�����ƽ�������ɹ����Ϊ�ɹ��ߵ�Ĺ־���������������Խ�ά����ķ�ʽ������ԭ�в�ҵ��������/Ʒ�Ƴɱ����Ӷ�����Ч�ʵİѷ����ṩ��������������£������������ҵ�γɵ߸�����ν���ƻ��Դ��¡��͡�ȥ���Ļ���������С�ס����������ӣ�ԭ��ҵ����ҵ������������������һ����������ξ��أ����Գɹ������Բ�ҵ���˽�Ļ�������ҵû����ʷ�����������������ơ�������һ�ֶԴ�ͳ���̵��ո�֮���ڴ�ͳ��ҵվ�ȽŸ��Ļ�������˾���γɸ��ߵ�¢�ϣ���ͳ��ҵ���ݵĻ���������ʹ��Щ����ͷ�л������ڶ���������������ģʽ�ƻ��������ݻ���չ�����յ���ǧ���������Ͼ�ͷ��

2����������ҵ��ԭ�������߽���ø�����ᡣԭ�з���ʹ��࣬��Ϣ������ȱ��������ϵ��������������ƣ�����������ҵ��չ�����죬��ҵ���жȵ͡�������ҵ���dz�֮Ϊ��������ҵ�����Ƚϵ��͵���װ�ޡ����ڡ��������������ҽ�Ƶȡ�����Ҫ���������û���������ԭ����ҵʹ�㡣����ԭ�в�ҵ���������ѧϰ�������ijɱ�����ȴ���������ѧϰ����ҵ�ɱ��ͣ���ʱ��ʤ������ҵ������ԭ����ҵ�������ߡ�������ҵ�ڴ�ͳ������Ŷ��꣬����ҵʹ�����˽⣬���µ���ǿ�������ǿ�����Ի������Ĺ��ߣ�����ø�����ᡣ���˵ԭ�ȴ�ͳ����Ŀ�ԭ��ʹ����ҵ��������������Ĺ����Ŷ�+�����ʽ�λ+��������ʹ����ҵ����ָ�����Ŵ����˾��ĿǰA�������в��٣��������پ��ط�ת�Ļ��ᡣ

�������ع�֮���й���ӭ�����˿ں��������һ���������������ݺ������������绥�����������������������ֹ۵�Ԥ�ƣ����˵����ҵ�������ڵ¹������µ���������������ô��һ������������&����ļ����������й���

�����ʱ��ع���������ĭ�̼����£���������ת�͵ĸ�����������ν���������ʱ�ʢ�����������ǰ������ת�;����µ��й�����һ���������������IJ�ҵ�ʱ�ؽ����ڡ�����������ȷ����δ���IJ�ҵ������˳�Ϊ�ʱ�������Ͷ�ʷ����ڶ����г��ķ�Ӧ���Ϊ���ң���ĭ�������ۺͿ־�Ҳ���������������Ϊ���־��ҵIJƸ�ЧӦ���ǻ��£�������̼����¡�����ȫ��ҵ������������������ת�͵�ģʽ����ͬ����Ԫ�ʱ������ĵ�һ����������������ʱ��Բ�ҵ��չ��������֪���������⣬������ڶ�����������ǿ��Ķ�����ͬʱ���ڶ��������������������ҵģʽ��ʹ�й�������ȫ�ص�������������ĭ�ĸ��ޡ���ҵ�ʱ�����̬���Լ��ʱ��г�����Ա�ṹ�����������г������������ⳡ�ʱ�ʢ�硣

������ֵ�ع�����������Ͷ�ʻ��ᡣ������Ϊ�����ܼ��������ж��ڻ���ֲ����������ڼᶨ���á�������+����ţ��ʢ�磬���ֻ�����Ͷ�ʽ����������Σ�1��Ŀǰ���������ڵġ�Ѫƴɨ�����������Σ����������ϡȱ�����������ʱ����ȵ�����������ǣ�����2��������Ц��̫����Ц���ǿ�������������A�ɵĶ����г�֮ǰ��û�������ĵ�һ����������˾�����ǻ���ѧϰ��һ�ֻ�����ʱ�������������ĸߴ���PV��UV��DAU�Ĺ�ֵ��ϵʱ���Ѿ��ܳ�������������ͷ���;���ͬʱ��û����û���γɰ�ȫ��һ��Ԥ�ڵ�����£����Ŀ���ݵ���Ϣ����ɳ����ʱ�����������Ƶ�Ͷ�����ṩ������ͷ�ľ��ѻ��ᡣ3�������ѱ����Ǵ��ۣ���ϸ��������Ҫ���������Ĵ�����ҵ��á���ͳ���������ȶ���չ�Σ���ֵ���һ��Ԥ�ڡ�

�����жϣ�ע�������ǰ��A�ɻ�������ڶ��Σ��Զ��Ի���VC��ֵ��ʽ��ͨ���г��ռ䡢��ҵ��λ�������Ŷ�����ά�Ƚ��й�˾ɸѡ��������ͷ���ᶨ���룬���ڳ��У�������10�����ϵ������ռ䡣

һ���������ĸ����ʣ�

ȫ��Ŀ¼

һ����ҵ�ع���ȫ��ҵ���������

1. ��һ��������������������������

2. �ۿ����������ۿ������ֽ����ۿ���������

2.1������˭���ſ�����������ʧЧ�ˣ�

2.2 �����������飬����Ϊʲô����˾���

3. �ڶ���������������ͳ��ҵ�Ի������������Ǹ��������Դ�ͳ��ҵ

3.1 �����ߣ��ƺʹ�����

3.2 ���³���O2O

3.3 ������õ�ʱ��

4. �ع�֮���й���������

�����ʱ��ع���������ĭ�̼�����

1. �ʱ�+����������һ���ŵ�����

1.1 ����Ѱ��ǧ�ٶȣ����˾��ڵƻ���ɺ��

1.2 ��������ı����ʱ��������ڣ��ҷ���

2. �ص����ޣ�������Ϊʲô��һ��

3. �����г���������˭

3.1 һ���г����ⳡ����������˵̫��

3.2 ��������������

������ֵ�ع�����������Ͷ�ʻ���

1. ���100����������

2. ����VCͶ����

һ�� ��ҵ�ع���ȫ��ҵ���������

���µ��й�����һ��ȫ��ҵ���˳�ϯ������������+���������������һ���˷ܼ���������ÿһ����ҵ�ߺ�Ͷ�������ϡ���һ������90�����ȫ���º��糱�����ǵı����̺�����̵IJ�ҵת���������Dz�Ը��ܶ���һ����������������һ��磬��Ϊ���ͣ��������IJ�ҵ���������

������ֱ�洴ҵ������IJ�ҵ������ʾ���ɵ�һ����ڶ����ع��Ļ��������Լ�ת���˳��е�������Ӯ�ҡ�

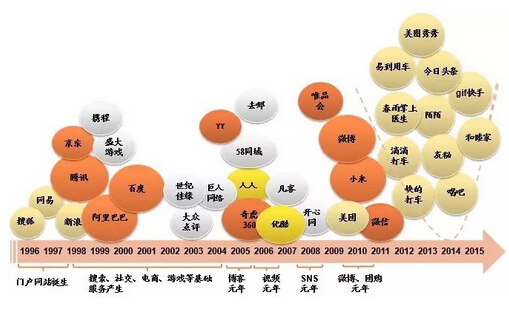

ͼ 1�����ڻ�������չ���̣���ý�鵽������������

������Դ����̩֤ȯ�о���

1. ��һ��������������������������

��һ�����������Ż���ʱ��������Ϸ��ʱ�������������罻��ʱ�������ǹ�ȥ��ʱ����

������������������

1�����ļ�ֵ�ǹ�����������1996�꣬���ˡ��Ѻ������������Ż���վ��������������ʽ���빫����Ұ����һϵ�м���Ϊ��������һ����������ӢΪ�����˿��ṩ��ǰ��δ�е��������飺��ʱͨ�ż���ʹ�ÿ���������ֿɼ���һʱ�������ε�������˷���������������Ϊ�����ġ���ѧ����֣��������漼���ı��û���Ϣ��ȡ��ʽ����֪֮Ϊ֪֮��֪�ٶ�֪���������ġ�

2������ģʽ���������֣���ҵ���̡���һ���������̳�������90����������ġ����˼�롱����ͨ������ṩ����ۼ������������ٽ��������������Ϸ�����֣���ҵ���̡����뷽�٣���Ҫ����CP�������ṩ�̣����������Լ������/�û�����ҵģʽ��Լ��������������ɡ�

3�����Ĺ�����Ӯ��ͨ�ԣ���������һ�С���������ģʽ�£���ҵ��ʤ�������γ���һ���̶ȵ�����¢�ϣ������������Ķ���Ȩ�����Ե�һ������������ҵԭ��������Ϊ����Ӯ��ͨ�ԡ�����͵Ĵ��������������������������������Ż���վ������Ѷ����QQ����������Ϸ�շѵ��罻������

���ԣ���һ����������Ӯ���Ǽ������ã�����IT�������컥������Ʒ�ļ��͡�һ�С�Hello World����������������������������ԡ�

ͼ 2������������ҵ��

������Դ����̩֤ȯ�о���

ͼ 3����������Ϸ��ҵ��

������Դ����̩֤ȯ�о���

2. �ۿ����������ۿ������ֽ����ۿ���������

ϸ����������һ���������Ѿ��������Ϲ�������ǧ�ڹ�ģ�Ļ���������г���2014�껥��������г���ģ1540�ڣ�ͬ������40%������ǧ�ڹ�ģ��������Ϸ�г���2014����Ϸ�г���ģ1150�ڣ�ͬ������38%���������������ǰ��澭�÷�չ����������֧��&�˾����ַ���֧�������������������30%���ҵ��������������ڹ�ģ�컨�壬��һ���������ķ�չ������̬���й��о�ȴ���ԸС�

ͼ 4������������г���ģ

������Դ��������ѯ����̩֤ȯ�о���

ͼ 5����������Ϸ�г���ģ

������Դ��������ѯ����̩֤ȯ�о���

��������Զ���궯�������ǵ����粻Ӧֻͣ�������ϡ����������ΪѪҺ���������磬�����и���������غͼ��軥������ƽ��ʹ�㡣���ǣ������������һ���������ĵ�һ������������ʧ�ܡ�

2.1������˭���ſ�����������ʧЧ�ˣ�

Ч��YouTubeģʽ��ҵ��ſᡢ���������й���Ƶ��ҵ���Ե�ǰ���������Һϼ�����Զ��������3-4��֮�ࡣ2010-2011�꣬�ſᡢ�����Ⱥ�������IPO���ϼ���ļ�ʹ�3.74�����������ֽ�ҲԶ�����ڶ��֣�����A��IPO���ʽ�7������ң���2012�����Һϲ����γ�����Ƶ��ҵ��һ��ͷ������¢�ϴ�����������Ȩ�������۾��������������֡���ԭ����һ����Ӧ˳����ֱ�����Ӵ�����Ƶ��Ȩ֮����

��ʱ���������������ӣ��ڹ��۸�������������Ȼû�����ƣ�����ƾ�����Ϲ��ڹ��ϵ����Ƶ��ҵ�����ɣ��˽Ȿ��������Ƶ����ϰ�ߣ����β��ְ�Ȩ����������Ӳ�����Ⱥ��������Ȩ�������������ݡ�������Ӳ��������ս�ۣ����߸���ҵ��������һ������ִ�������ʹ�û����꣬����Ѹ�پۼ�������ƽ̨������������Ƶһ����Ӫ���������ԡ����泤��Ƶ��Ϊ�������ݾ��������ڰ�Ȩ����ʹ��Ȩ����һ�ȳ�Ϊ�����ֽ���ҵ���������Ƴ����ھ�������ڼ�ֵ������Ƶ��������Ϊ����̬������

��λ�����£�����δ��Ԥ���ǿ����ǿ������ֹ����ǰ���ſ��������ٷŻ���������������»����˴κϲ����Ľ����ֻ���ſᡰbuy and bury���������ѡ�

ͼ 6���ſ�&����12��3�ºϲ�ʱ����¢����Ƶ��վ����

������Դ��������ѯ����̩֤ȯ�о���

ͼ 7����Ƶ��վ�վ����������Ա�

������Դ��������ѯ����̩֤ȯ�о���

ͼ 8��������ȫ��ҵ������

������Դ����̩֤ȯ�о���

2.2 �����������飬����Ϊʲô����˾���

������������1999�꣬�Ⱦ�����5�꣬�����й�ͼ���������ռ�������Ƶ�λ��2010��10��8�գ��������ɹ����У�����Ϊ���й�������ѷ�����ɵ�����δ��ס�ȷ����Ƶ�λ��Ѹ�ٵ��ӣ������ѱ��������̵�һ��Ӫ���ܽ�ԭ���ˡ���Ҳͼ�飬��Ҳͼ�顱��

����������ͼ�����������Ա�������Գ����磬CEO�����Ҳ����ͼ���ҵ��&���۹���ͼ�����Ϊ����ӯ����顣��������2011��ų���5���ڲ���������ͼ�鲿��ӯ�����Ŀںź�ͼ����̵ľ������ı��ˡ��Ե������ԣ����ǵ�����һ�����������Ǯ�����Ծ����̳Ƕ��ԣ�ͼ��Ķ�λ����Ϊ��������������������Ƶ����ߵı�Ʒ�������һ�������5 ԪǮ�������Դ���һ����Чע���û���Զ����ͨ��Ӫ�����һ���û��ijɱ����������ͷdz�ֵ�ˡ����Ծ���ͼ��Ľ�ά�����ֱ������ӯ�������ߣ�������Ȼ���м�֮����

ͼ 9��2013�꾭Ӫ���ݣ�����Զ����ھ���

������Դ����˾���棬��̩֤ȯ�о���

ͼ 10��������վ�վ����������Ա�

������Դ��������ѯ����̩֤ȯ�о���

ͼ 11���������Ϲ�Ӧ&�����������죬��չ��ҵ��

������Դ����̩֤ȯ�о���

���⣬�������ڶ�ʵ�������������Ĺؼ������֪�����⣬ѡ���û������ķ�ʽ��ʵ�ֶ������ҵģʽ��ʷ�����õ��ṩ�������Խ������������������ȶ������ε������ѳ�Ϊ������ϵ����ĵľ�����֮һ�������ι����������������ִ���һ�廯�ջ��Խӣ������γ���¢�ϵĻ��Ǻӡ���������֡���ǮҲ���Խ���������ҵ����������ϣ����һ�������˵���ƽ̨�Ŀ���չ�ռ䡣

�ܽ�������������û�䣬�����ӡ�����������Ե��Ի�����+��ʵ�����������⣬�����������ʵ�����ṩ���ø���ݵķ���

�˿̵Ļ�����������ڶ����ݽ���

3. �ڶ���������������ͳ��ҵ�Ի������������Ǹ��������Դ�ͳ��ҵ

�����ܽᣬ�ڶ�������������������仯��

1��������ʵ���裬��ҵ�����������ڶ����������ı��������ǻ����������Ϣ��������ˮ��úһ����������ʵ����еĹ����ϵ����������ҵ���ӵ������������������죬����Ƶ���������ݺ�����Ӳ�����죬������������Ʒ���ƺ����������ִ����죻��ҵ�������ڵ�һ�������������Ų�ҵ�������������IJ��뷽���࣬Ҳʹ����һ�ֵĻ��������������ǵ���ľ��������Dz�ҵ��/��̬ϵ�ľ�����

2��������Ⱥ�ɼ����ݱ�Ϊ�������¸������˲š�����������ʵ�Ľ�ϣ�ʹ�ò��뵽�������е���ȺҲ�ɵ�һ���ļ��ͣ������ͬʱ��ԭ�����²�ҵ�ͻ���������֪���ˡ��ɲ�����Ⱥ������ʹ�ô�ҵ�ż���ͣ�������������ȫ��ҵ��Ϊ���ܡ�

3����ҵģʽ���ֶ�������ͬ�ڵ�һ������������������ģʽ���ڶ������������ݲ�ͬ����ҵ���������ͬ����ҵģʽ�����㷺�IJ���+���ձ����ҵ��������ҵģʽ�Ķ�������

ͼ 12����ʵ��ҵ���������̶�

������Դ����̩֤ȯ�о���

����ģʽ��������������Ϊ���ĵĴ��������������Ϸ�չ���ƺʹ����ݣ��Լ����·�չ��O2O����ͬ�ķ�չ�����Ӧ��ͬ����ʤ����˾��

3.1 �����ߣ��ƺʹ�����

�ڶ����������У��Ƽ���ʹ����ݳ�Ϊ��������ʩ����һϵ�е�Ӧ�úͷ��������ϣ�������ʱ�����ֵ�ĵײ�ƽ̨��

ƽ̨�ͻ�������ҵ�߱����Ϸ�չ��DZ������Ϊ��������ʩ��������&�Ƶ����������ֵ��ָ����أ�������ǡ���˾������Ϸ���л�����뵽�����չ�������ƽ̨���Ĵ���ҵ����BAT�����ӡ�С�ס����������Ͻ���������жϣ��ƺʹ��������ᵮ��ǧ�����Ĺ�˾����Χ����Щ��˾�γ�һϵ����̬Ȧ��

ͼ 13��2017���ҹ��Ƽ����г���ͻ��10����Ԫ

������Դ��Gartner����̩֤ȯ�о���

ͼ 14����������ͷ��̲�������г�

������Դ������������������̩֤ȯ�о���

3.2 ���³���O2O

����һֱǿ����O2O����һ����ҵ������һ��ģʽ��ͨ��������/�ƶ�������������ʵ��ҵ���У�����Ч�ʣ����ʹ�㣬�����Ŵ��г���������ԣ�O2OģʽӦ����������ҵ��������ͬ���͵�ʤ����ҵ��

1�����ж���ҵ��ӭ�������ƻ�ʽ���¡�������ҵ����ڵ硢���ۣ�ԭ����ҵ���㣬��ҵ���жȸߣ���ͷռ��15%���Ϸݶ������������������¢�ϡ�Ʒ����ۣ���ҵ�ڹ�˾û�ж����ƻ�����ƽ�������ɹ��dzɹ��ߵ�Ĺ־���������������Խ�ά�����ʽ������ԭ������/Ʒ�����ƣ��Ӷ�ֱ�ӵĸ���Ч�ʵİѷ����ṩ��������������£������������ҵ�γɵ߸���

С���ǵ��͵Ķ�ԭ����ҵʵ�����ƻ�ʽ���µ����ӡ�С��ͨ������ģʽֱ���ֻ����ƻ�����ԭ���ֻ����̵��������ƣ�ͨ���罻����ڱ��������ƻ����Ǵ�ͳ�ֻ����̵�Ʒ�����ƣ����߽�Լ�����ijɱ���ʹ�ü��͵ļ۸���Գ�Ϊ���С����ֻ�Ӳ��Ϊ���壬δ�������������ϵ�ӯ�����¸��Ǵ�ͳ����������ά�ȡ�

������ҵ�У�ԭ��ҵ����ҵ���������ܻ����������һ����������ξ��أ����Գɹ������Բ�ҵ���˽�Ļ�������ҵû����ʷ�������������׳ɹ���������һ�ֶԴ�ͳ���̵��ո�֮���ڴ�ͳ��ҵվ�ȽŸ��Ļ�������˾���γɸ��ߵ�¢�ϣ���ͳ��ҵ���ݵĻ���������ʹ��Щ����ͷ�л������ڶ���������������ģʽ��չ��

ͼ 15��С�ݶ��Ѿ���Ϊ���ڵ�һ

������Դ��IDC����̩֤ȯ�о���

2����������ҵ��ԭ�������߽���ø�����ᡣԭ�з���ʹ��࣬��Ϣ������ȱ��������ϵ��������������ƣ�����������ҵ��չ�����죬��ҵ���жȵ͡�������ҵ���dz�֮Ϊ��������ҵ�����Ƚϵ��͵���װ�ޡ����ڡ�������������ȡ�����Ҫ���������û���������ԭ����ҵʹ�㡣

��ʱ��ʤ������ҵ������ԭ����ҵ�������ߡ�������ҵ�ڴ�ͳ������Ŷ��꣬����ҵʹ�����˽⣬���µ���ǿ�������ǿ�����Ի������ļӳɣ�����ø�����ᡣ���˵ԭ�ȴ�ͳ����Ŀ�ԭ��ʹ����ҵ��������������Ĺ����Ŷ�+�����ʽ�λ+��������ʹ����ҵ����ָ�����Ŵ����˾��ĿǰA�������в��١�

ͼ 16���������ǿ�Ĺ�˾��ֵ��ʼ��������

������Դ����̩֤ȯ�о���

�ɴ˿ɼ����ڶ����������У��������Ѳ������һ��һ����Ϊ��ҵ���壬���������Ϊһ�ֹ��ߣ�һ�����������������ڴ�ͳ��ҵ֮�ϡ�������������£���ͳ��ҵѧϰ�������ijɱ�����ڻ�������ҵѧϰ��ͳ��ҵ���ɵijɱ���

3.3 ������õ�ʱ��

�ڶ������������г��ռ佫�ǵ�һ���ļ�ʮ������һ��������������ֱ�Ӵ�����ҵ��ֵ���������ռ�ȡ����������ֶε������ռ䣬�����г���С����Ϸ�г���С����Щ����������ܺ�۾��õ�Ӱ�죬����ֻ�����Եģ�������Ԥ����ֵ���ڡ����ڶ�������������Ե���ÿһ��������������ڼ��г�������������ʮ������ʮ�������г��ĵ��ӡ�

4. �ع�֮���й���������

�������ع�֮�ڶ���������֮���δ���������Ҳ����Ӳ²⡣����Ԥ�����ǣ�����δ�����й���ӭ�����˿ں��������һ���������������ݺ������������绥�������������������й��Ե��ӡ���ֽΪ�����Ĵ�ͳý�壬��������������Ҫ������ָ�������ͣ�ʹ�ù���80�������ձ���ڻ��������ƶ����������̶ܳȸ��ߡ������ǻ�����һ�����������ڻ�����Ҳ�����ڻ����������ǵ�������Ϊ�ṩ��ȫ����ƥ�еĴ����ݽڵ㡣�ڶ����������Ӵ����ݺ�����ʹ��δ���������·��������ﵽ���¡����ǿ����ֹ۵�Ԥ�ƣ��й���������һ��ȫ������˵����ҵ�������ڵ¹������µ���������������ô��һ������������&������������й���

ͼ 17���й���ӭ�����ݺ���

������Դ��CNNIC��eMarketer����̩֤ȯ�о���

ͼ 18����������ɫ�����塱VS�й���è��˫ʮһ������

������Դ��US statista����̩֤ȯ�о���

�����ʱ��ع���������ĭ�̼�����

�궯�IJ������ǻ������������ʱ������˵�궯�IJ�ҵ��������£��궯���ʱ�ȴ����������ĭ���й����ٻ��۵IJƸ�����Ѱ�ų�·������һ�Σ����Ҷ��˵ط���

1.�ʱ�+����������һ���ŵ�����

�������������й���һ���������������IJ�ҵ�ʱ��Ƹ�ת���¾��õ�ʱ����

1.1 ����Ѱ��ǧ�ٶȣ����˾��ڵƻ���ɺ��

��ȥ10���������й���ҵ�ʱ���Ҫ�������Է��ز�Ϊ���Ĵ�ͳ��ҵ��2014�귿�ز�Ͷ�ʶ��10���ڣ�Ŀǰ���ڴ�ͳ�ʲ�Ͷ�ʽ�������ڣ���ҵ�ʱ�����Ѱ���µij��ڣ����ع��еĻ�������һ��֮ǰ��˵��ǰ;�ƽ������ϲ�ҵ��չ���ƣ����ھ߱�ȷ���ԣ��ʱ�һ�����顣��ˣ�10������IJ�ҵ�ʱ��Ƹ������ģ���¾���/������ת�ơ�

1.2 ��������ı����ʱ��������ڣ��ҷ���

������������ʽ�ӿ��������Ԫ�ʽ�����Ļ���������һ������������EZCapitalͳ��������ʾ��2014���³����Ļ����������һ��𣬹���258֧��ռ�³�������������86%��ļ�ʽ��1143��Ԫ��ռļ���ܶ��58%����Щ�������Ȿ������������ϰ�ߣ����ڲ�������Ͷ�ʻ��������ʱ����ò�ҵ����ǰ�У����֮�ǡ�

ͼ 19����ȥ10�귿�ز�Ͷ���ܶ�

������Դ������ͳ�ƾ֣���̩֤ȯ�о���

ͼ 20��2008-2014����й���Ͷ�г�����ļ����������ģ

������Դ��EZCapital����̩֤ȯ�о���

ͼ 21��2014���й���Ͷ�г�������������

������Դ��EZCapital����̩֤ȯ�о���

ͼ 22��2014���й���Ͷ�г�����ļ�ʽ��

������Դ��EZCapital����̩֤ȯ�о���

2. �ص����ޣ�������Ϊʲô��һ��

�ʱ��ͻ������Ľ���Ǹ�Σ�յĻ��⡣����90����°��ڣ������ǽ���Σ�����£����˼�����ĸ����Լ����������ռ��������ʱ�������������ҵ���ۣ���������˹���ָ������׳�������ǡ�����ʱ������ֻ�м������߾١���ѡ����죬��δ�ҵ���������ҵģʽ�����ֻ������������ĭ�����˵��ʱ�����ʱ��г��Ѿ��ȹ��ഺ�ڣ��������Ļ�������ҵȴ���Ǹ�Ӥ����������������Ȼ�����ʡ�

��������ʱ�������ͬ���˿��й��ʱ��뻥����ͬ���ɳ������ںܶ�������������ҵģʽ����������ʱ�ӿ���ٶȡ��ʱ��ۻ��ٶ��뻥��������״̬���Ӧ���ʱ��г�ֻ�����������������ĭ������Щ�ʱ��������츻ЧӦ��Ҳ���Ǵ�����һ�ִ����Լ��¾��õĴ�����

ͼ 23��1995-2001��˹���ָ���仯

������Դ��Wind����̩֤ȯ�о���

ͼ 24��������������ĭʱ�ڵ��ʹ�����˾

������Դ����̩֤ȯ�о���

3. �����г���������˭

������Ϊ����ҵ�ʱ������Ƚ�������г����������й���ҵ�ʱ�����̬���Լ��ʱ��г�����Ա�ṹ�����ġ�

3.1 һ���г����ⳡ����������˵̫��

�й��ֽε��ʱ��ۻ�ʼ�ڸĸ↑�ţ������ڹ�ȥʮ�ꡣ��ȥ�ʱ��ۻ�����̬�����ˣ�����ڱ������ϳ���һ���г�������һ���������ܶ����г���

3.2 ��������������

���ڹ�ȥ�ʱ��г�������ṹ��ʹ��һ���г�Ͷ�ʼ�����Pre-IPO�Σ�һ���г�����Ϊ����Ͷ�ʱ��˳�����У��о������ڷ��ɡ��ƶȷ��档��Զ��ԣ������г��������ǻ�������ҵͶ�ʱȽ϶�Ļ��𣬶�����ҵ���о�ʱ������������룻���ⳡ������ʢ���У�Ҳ����˸��õĿ�λ��

�����ʱ��뻥�����������������г����ǵ�һ��ѡ���������г�����ЧӦ������Ҳ����һ���г����

ͼ 25��һ���г���2014���°��꼴��ʼ���ڽ���

������Դ��EZCapital����̩֤ȯ�о���

ͼ 26����������ý�����ֵ&��ֵ����

������Դ��Wind����̩֤ȯ�о���

������ֵ�ع�����������Ͷ�ʻ���

��������վ�ڷ�ڵ�ʱ�������ٲ��ܡ���������һ�������ӡ�����Ϊ�ʱ������߱����������������ʱ���Ѫƴ��ɨ��A���̳���ÿһ֧����������������������Ϊ������ѡ�������Ĺ�Ʊ���г����䡰��ĭ���ѡ��ĵ���������ʼ����������Ȼ��������Ϊ����Ϸ�Ÿո����ݣ����������ж��ڻ�������ֲ����������ڿ�����ǰհ���ʱ���������ܵ�������+��ţ��ʢ�硣

1.���100����������

վ��������ķ��ۣ�������Ϊ���ֻ�����Ͷ�ʽ���Ϊ�����Σ�

1����һ�Σ���Ѫƴɨ����������

��Ҫì������Ϊ���������ϡȱ�����������ʱ����ȵ���������ҪͶ�ʻ���������Ǯ�����ԡ�������

ӵ����⻥����������������������Ƹ�Я�����ݡ���ҵ��˫�����������챾�ֻ��������飬����ֵ��ֵˮƽ������ͳ��ֵģ�͵ġ��ֹۼ������Ρ�����ˡ��츻ʾ��ЧӦ���£���ת�������Ĺ�˾�����津���������ʱ������˷�й֮������ʼ���ɨ��������ģ����統������ֵ����600��֮��һ�����ϵ��Ʊ�������ǣ����������ڸ�����ȣ�һҹ֮�侩���������ҹ�˾��Լ��ͬ����������������������ȫͨ������ֵͻ��200��֮�ʣ��������鹫˾���������벼�ֻ�����������

���ܱ��ֿ�Դ���ڲ�������ƽƽ�Ĺ�˾���津��������ŵIJ��´�Ь�ġ�����������ע���Ƶ��ʱ��г������ߵķſ���һ����������Ь�ĺú��ӡ�����ѡ���½��ع�A���г���

ͼ 27�������������ϵ���й�˾2014������ɼ���Ա���

������Դ��Wind����̩֤ȯ�о���

ͼ 28�������漰��Ҫ��˾һ��

������Դ��Wind����̩֤ȯ�о���

2���ڶ��Σ�������Ц��̫����Ц���ǿ�������

��Ҫì�����ڻ�������ͷ��ֵ������200���������ֵ����С��ֵ��˾���߹�����ҪͶ�ʻ��������ھ�100����Ԫ��ֵħ�䡱�����Ļ���������ͷ��

����ע���Ƶ�ʵʩ���Լ����ʵ����ɹ�˾/δ���й�˾���P�ع�A�ɣ�A�ɵĻ��������ʱ�Ĵ������࣬�����Ӵ���ˮ�ͻ��³����������������ܻ�����һ������Ļص��������г��Ի�������˾ȱ��ͳһ�Ĺ�ֵ���Լ�һ��Ԥ�ڣ��ص��������г�������һ���Ŀֻ����������γɹ�ֵì�ܡ���100������������ͷ��˾������200����������´���С��˾���߹���ì�ܡ��ڴ˽Σ�������Ҫ���÷��ϳ��ڷ�չ����VC����ֵ������ɸѡ���ڹ����г��ռ䡢�߱��ϴ�չȷ���Ե���ͷ��˾���Ͻ��룬�⽫�ǰ��յڶ���Ͷ�ʺ�������ѷ�ʽ��

3�������Σ������ѱ����Ǵ��ۣ� ��ϸ��������Ҫ��

�����Ĵ�����ҵ��á���ͳ���������ȶ���չ�Ρ�һ���棺��������ҵӯ��ģʽ�������죬��ҵ���������ʵ����ҵ����������һ���棺��������ѧϰ����֪��Ͷ���߶��ڻ�������ϸ����ҵ�������ڴ˽�PS��PEG����Թ�ֵ������ʼ�����Ч���г����ʡ�Ӫҵ���롢�û�����ARPU��ָ���ܹ�����������ҵ��Ӫ�����

2.����VCͶ����

��һ������������������ȫ�ɽԳ���ȫ��������ʱ�����ս���ע�������ǰ��ʱA�ɽ�������������Ц��̫����Ц���ǿ��������ĵڶ��Σ�����P/E�ȴ�ͳ��ֵ�������������Զ��Ի���VC��ֵ��ʽ���������ǰ���������ͷ��ͨ���г��ռ䡢��ҵ��λ�������Ŷ�����ά�Ƚ��й�˾ɸѡ��

1����ҵ�ռ�����㹻��ɸѡ˳Ӧ��ҵ���ơ��ռ����������ҵ�����һ������ҵ�Ѿ����Կ����������컨�壬��������ҵģʽ������㣬��ֵ�컨��Ҳ������ǰ��

2����ҵ�Ŀ�λ�������ݡ���ҵ��λ������ҵģʽ�Ŀ�λ���ʽ����ƵĿ�λ���ڳ���ģʽ̽���Σ���ҵģʽ�IJ�����ԣ���ʱ�ʱ������Ӹ�Ϊ��Ҫ�����ã������˲���������Դ���ۡ�ģʽ̽�����Ӷ��ٽ���ҵģʽ�Ŀ��ٳ��͡���ͬ����ҵ�У�A�ɹ�˾�����Ⱥ���������ҵ�߱���ǿ����ʽ����ơ��������г��ʽ�ṹ�����ģ������г�Ͷ����90%�ǻ���������Ͷ�ʾ��ߵ�������������������֪�Ļ�������˾���ǿ��ԶԱ�ġ�Copy to China��˾����������ֲ���й�����ҵģʽ�����⣬��YY������֮�ҵȹ�ֵһֱ���ڵ�λ����A���г�80%��ɢ����A�ɹ�˾һ����������ܸ߹�ֵ��ʢ�磬�Լ�����ֵ���������Ʋ�ҵ��λ��ͬʱ���ܻ��ֱ�ӵķ���ЧӦ����Ʒ�����ƣ��������Ʊ��������˾��Ʒ����A���ʱ������£�����������Ҳ�ɳ���ͷ��

3����ҵ��Ը����ְҵ�������Խ�Ƿ������˲�ҵ�����ڣ��̵����죬�����ⲫ��������Ҫ�����ԵĹ����Ŷӣ��к��ĸ���Լ���̤ʵ�صļᶨִ������

ͼ 29�����ߡ����ꡢ���ɶԱ�

������Դ��Wind����̩֤ȯ�о���

ͼ 30�����й���ɫ����Ʊ�����ɱ���

������Դ��Wind����̩֤ȯ�о���

������Ϊ��������Ͷ�ʵĵڶ���������2015-2016�꽥��߳����±�Ĵ���˷�������A�ɻ�������˾������100��������ֵħ�䣬����������ѷ���ӯ���Ĵ���ֵ��˾����VC����ֵ��ʽӭ���ⳡʢ�磬�ᶨ���룬���ڳ��У������10�����ϵ������ռ䡣

ͼ 31��������+��ر���о�

������Դ��Wind����̩֤ȯ�о���

��ע������Ŀǰ�г��Ի�����+������̶ȣ������о�����������ҵ�ͱ�ģ����ںϹ�ԭ������������������ع�˾�������У�ϣ��Ͷ���߿��Ը��������ṩ������ܣ���һ���ھ��ɸѡ�µ�����ҵ���µ���ͷ��ġ�

�ر���л���´��жԴ�ƪ����Ĵ���֧�֣�

������ʼ�ˡ�CEO ��ǿ��

���������³���Ծͤ

�ٶ�ս�Ը��ܲ�����

��̩����֤ȯ�ܲ�������

�Լ���λ�����ǵijɳ�������������κ�֧�ֵ����������

�������˾

һ��ӵ��10�����з�վ

�ؼ������ռ��ٶ���ҳ

2593��

��¼������

40��

�ؼ���

��ũ��

С��������ɱ�ȫ��ũ�ز�Ʒ��

��ͨ���������µ�����ջ�

5000+

�������ɻ�Ա

70%

ʵ��ҵ������

�ɿ���ĸӤ��

�ֹ�������������Ʒ�Ʒ�����վ

�������������������Ա

10��

�����û�����

1200��

��ҵ��ͻ��

ͬ��ţ��

����������ƶ�������ģʽ

������ػ���Ⱥ+�Ź�

30+��

2�������۶�

12��

���û���

������վ����˼�ǻ� - ������ - �ҵ�400�绰 - ������������˼���.cn ��˼���.top

��˼�ǻ� © ��Ȩ���� Copyright © 2000-2026 IISP.COM,Inc. All rights reserved

�������룺

��ICP��09063828����

���������ţ�

![]() ���������� 44049002000123�š�

����ע�����������ɣ���D3.1-20240003

CN������������������

���������� 44049002000123�š�

����ע�����������ɣ���D3.1-20240003

CN������������������

����������վ����ʹ�õ����������ְ�Ȩ���ݣ����������������¡�ͼƬ����Ƶ����Ƶ����������ݰ�Ȩ��ԭ�������У���Ȩ�������˷��֣��뼰ʱ��֪���Ա�����ɾ����Ȩ����

��վ������桢Դ��������ط��ɱ���, δ����Ȩ, �Ͻ�ʹ��; ��˼�ǻ� © Ϊ�ҹ�˾ע���̱�, δ����Ȩ, �Ͻ�ʹ��

�ٱ�������վ

�ٱ�������վ ������ҵ֤���ţ�GR201644000568

������ҵ֤���ţ�GR201644000568